מתכוונים להשכיר? זה מה שעליכם לדעת..

לא פעם יוצא לי לשמוע מלקוחות רבים איך הם "נפלו" עם שוכר שלא משלם או שמקשה עליהם בדרכים כאלה ואחרות.

ראשית, עריכת הסכם שכירות מפורט ומקיף יכול לפתור בעיות רבות. יחד עם זאת, חשוב לזכור כי לא מספיק לערוך רק הסכם טוב ויש לבחון ולבדוק פרמטרים נוספים.

בדיקות שצריך לבצע בעל הדירה:

- עריכת ראיון לשוכר הפוטנציאלי.

- בדיקת חשבונות מוגבלים.

- עריכת חוזה שכירות מתאים עם אפשרות לפינוי מוקדם

- בטחונות

- חוק הגנת הדייר

א. עריכת ראיון לשוכר הפוטנציאלי:

התרשמות פרונטלית היא הכרחית ביותר. כאשר בעל הדירה או נציג מטעמו נפגש עם שוכר פוטנציאלי עליו לשאול את השוכר הפוטנציאלי שאלות שיעזרו לו להבין מי האדם שעומד מולו. לדוגמה: במה אתה עובד? האם גרת בשכירות בעבר? כמן זמן גרת בשכירות? האם אפשר לדבר עם בעל הדירה הקודם שהיית גר אצלו? וכד'.. תשובות על השאלות הנ"ל יעניקו למשכיר הרבה אינפורמציה חשובה על השוכר.

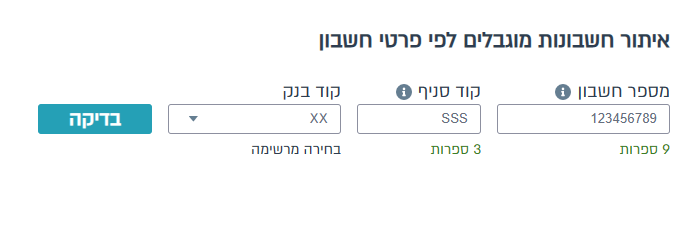

ב. בדיקת חשבונות מוגבלים:

באתר של בנק ישראל ניתן לבדוק כל שיק של בנאדם ולראות אם החשבון מוגבל – ניתן להכניס מס' חשבון, מס' סניף ומס' בנק וכך נוכל לדעת אם החשבון מוגבל או לא.

קישור לאתר של בנק ישראל- חשבונות ולקוחות מוגבלים | בנק ישראל – הבנק המרכזי של מדינת ישראל (boi.org.il)

תשומת ליבכם כי פרטי חשבון הבנק של השוכר מופיעים על גבי השיק.

ג. עריכת חוזה שכירות מתאים עם אפשרות לפינוי מוקדם

כל דירה זקוקה לחוזה אישי שמתאים למאפייני הדירה שרוצים להשכיר.

לדוגמה: כאשר מציעים להשכרה דירה מושקעת ויוקרתיות יש לשים דגש על פיצוי בגין נזקים, חיוב השוכר לעשות ביטוח, בטוחות משמעותיות וכד'..

לעומת זאת, כאשר מציעים להשכרה יחידת דיור פשוטה לא תמיד יש מקום לעמוד על חיוב השוכר לעשות ביטוח ויש מקום להיות יותר גמישים.

כמו כן, מומלץ (אך לא חייב) להכניס סעיף בחוזה שמאפשר לבעל הדירה לפנות את השוכר לפני תום תקופת השכירות בהודעה מראש.

סעיף זה מומלץ, שכן כך המשכיר אינו כבול ואם במקרה הוא לא מסתדר עם השוכר מכל סיבה שהיא- לדג' אם השוכר עושה רעש ולכלוך לשכנים או מקלקל סידרתי של דברים בדירה, יש לו תמיד את היכולת לסיים את החוזה לפני תום תקופת השכירות.

התייחסות לחוק הגנת הדייר- תשומת הלב שחשוב להכניס סעיף שמבהיר כי מדובר בהסכם לשכירות חופשית וכי השכירות אינה בהתאם להוראות חוק הגנת הדייר. (ראו סע' ה' מפורט)

ד. בטחונות

משכיר דירה מפקיד בידי השוכר נכס יקר ערך שנרכש ממיטב כספו. על מנת להבטיח שלא ייגרמו למשכיר נזקים עליו לקחת בטחונות מהותיים אשר ירתיעו את השוכר מלגרום נזקים ו/או להימנע מתשלום דמי שכירות.

באמצעות בטחונות המשכיר יכול לישון בשקט שכן הוא יודע שככל ותקום בעיה כלשהי הוא יוכל לממש את הביטחונות בקלות יחסית ולא לשאת בנזקים שנגרמו לו ע"י מעשה או מחדל של השוכר.

מומלץ להתייעץ עם עו"ד על מנת לבחור איזה ביטחונות לקחת, יש להתייחס לכל מקרה לגופו ולבחור את הביטחונות המתאימים, לדג'- כאשר משכיר מחליט להשכיר דירה מרוהטת יש לדאוג לביטחונות גם לנזקים שעלולים להיגרם לריהוט וכד'..

להלן סוגי ביטחונות:

- ערבים – המשכיר מחתים ערבים שאחראים לשאת בהתחייבויות של השוכר במידה והשוכר לא יעמוד בהתחייבויותיו. לדג'- ככל והשוכר לא ישלם דמי שכירות יוכל המשכיר לדרוש את תשלום דמי השכירות מהערבים.

חשוב לדעת כי לא תמיד קל כל כך לממש את הבטוחה ולדרוש מהערבים לעמוד בהתחייבויות של השוכר, שכן המחוקק קבע כי תותר פניה אל הערבים רק לאחר שהוכח שנעשה כל מאמץ לדרוש מהשוכר לשלם את השכירות והוא סרב. יחד עם זאת, פעמים רבות כאשר המשכיר פונה אל הערבים הדבר מביא להפעלת לחץ מצד הערבים על השוכר שישלם את דמי השכירות.

לעניות דעתי כדאי מאוד להחתים ערבים על חזוה השכירות, אולם אין להסתפק בבטוחה זו בלבד. - ערבות בנקאית- מסמך שהבנק של השוכר מעניק שלפיו X כסף נשאר בצד לטובת כל דרישה שתקום מצד המשכיר, לדוגמה במקרה של הפרת הסכם מצד השוכר או במקרה שנגרמו נזקים למשכיר בשל מעשה או מחדל של השוכר יוכל המשכיר לפדות את הערבות הבנקאית. ערבות בנקאית היא כמו כסף מזומן שתמיד אפשר לממש ולכן היא בטוחה מצוינת, אולם עלותה של הפקת ערבות בנקאית הינה יקרה ולכן היא נפוצה בעיקר בעסקאות גדולות או בהשכרת דירות שדמי השכירות שלהם גבוהים. במקרים שבהם מחליטים לקחת בטוחה של ערבות בנקאית, יש לציין בחוזה שעלות הפקת הערבות תחול על השוכר.

חשוב לשים לב כי לערבות יש הגבלת זמן ולכן במידה והתאריך פקע יש לחדש את הערבות. - פקדון כספי- חלופה לערבות בנקאית זה מתן פקדון כספי. כפי שצוין לעיל, עלות הוצאת ערבות בנקאית גבוהה ועל מנת לחסוך את עלות זו ניתן להציע לשוכר להפקיד את הסכום שסוכם בין הצדדים כבטוחה אצל המשכיר או בנאמנות אצל עורך דין. בתום תקופת השכירות כאשר אין עוד צורך בבטוחה זו, המשכיר יחזיר לשוכר את הכסף.

- תשלום שכירות מראש- על פי שיטה זו המשכיר יקבל דמי שכירות של מס' חודשים קדימה. חשוב לדעת כי מס' החודשים שיגבו מראש תלוי בהסכמות שאליהן יגיעו הצדדים. על השוכר והמשכיר לבחור הסדר תשלומים שיעניק ביטחון למשכיר ומנגד חשוב לשים לב שהשוכר יוכל לעמוד בתשלומים. לדוגמה הצדדים הסכימו שהשוכר יעביר שלושה חודשי שכירות מראש, במקרה כזה, בעת חתימת ההסכם יעביר השוכר למשכיר תשלום עבור שלושת החודשים הראשונים ובסוף החודש השני יעביר השוכר תשלום עבור החודש הבא וכך המשכיר תמיד משאיר אצלו בטוחה של דמי שכירות של חודש אחד לפחות.

- שיקים ושיק ביטחון- ישנם הנוהגים לקחת שיקים כדמי שכירות. ושיק ביטחון כבטוחה לתשלום נזקים ככל שייגרמו למושכר. בטוחה זו אינה מספיקה כשלעצמה שכן השוכר בכל רגע נתון יכול לתת הוראה לבנק שלא לכבד את השיקים. ככל והשוכר מבטל את השיק אין בטוחה לקבלת דמי השכירות ואין בטוחה לקבלת תשלום על נזקים שנגרמו במושכר והדבר עלול לגרור אותנו לפתיחת הליכים משפטיים ארוכים ומייגעים ואף לפתיחת תיק בהוצאה לפועל.

ה. חוק הגנת הדייר:

חוק הגנת הדייר נחקק בשנת 11972, חוק זה מעניק לשוכר זכויות יתר לעומת שוכר נכס רגיל. במקרים מסוימים דיירים מוגנים שילמו לבעל הנכס דמי מפתח ובעקבות כך הם נהנים מהאפשרות להחזיק בנכס כל ימי חייהם כאשר במקרים מסוימים גם דמי השכירות שישולמו על ידם יהיו מופחתים מאוד ולא ניתנים לשינוי.

בנוסף גם לקרוב משפחה שהתגורר עם הדייר המוגן יכולה לקום זכות לרשת את זכות הדיירות המוגנת לאחר שקרוב משפחתם שהיה דייר מוגן נפטר.

משמע מדובר בזכויות יתר משמעותיות מאוד שמפחיתות באופן משמעותי את הכדאיות הכלכלית של המשכיר.

לכן יש לשים לב להכניס סעיף שמבהיר כי מדובר בהסכם לשכירות חופשית וכי השכירות אינה בהתאם להוראות חוק הגנת הדייר.